Die Ursprünge des modernen ESG Investierens reichen bis in die 70er Jahre zurück, als Investoren anfingen, Kapital aus Firmen abzuziehen, deren Geschäftspraktiken sich nicht mit ihren eigenen moralischen, religiösen oder politischen Wertvorstellungen vereinbaren liessen

INSIGHTS Research

ESG Daten sind das Mittel, mit dem Investoren die Strategie, den Geschäftszweck, das Werteversprechen und die Führungsqualitäten des Managements eines Unternehmens untersuchen und verstehen können.

Definition

Wir definieren ein „nachhaltiges“ Unternehmen als ein solches, welches auf langfristigen wirtschaftlichen Erfolg ausgerichtet ist und gleichzeitig den Ansprüchen aller seiner Interessensvertreter in allen seinen Geschäftsaktivitäten Rechnung trägt. Das Management eines solchen Unternehmens ist in der Lage, kurzfristige Risiken zu erkennen und sofort zu mitigieren und besitzt die Fähigkeit, sich kontinuierlich neu zu erfinden, um den langfristigen Unternehmenserfolg zu gewährleisten. Nachhaltigkeit beschreibt somit eine harmonische Symbiose aus strategischer Unternehmensplanung, Geschäftsmodell und operativem Geschäft, das konsequent finanzielle und holistische Zielsetzungen verfolgt und dadurch langfristige Profitabilität und Wachstum sicherstellt.

ESG Daten sind das Mittel, mit dem Investoren die Strategie, den Geschäftszweck, das Werteversprechen und die Führungsqualitäten des Managements eines Unternehmens untersuchen und verstehen können. Die Quantifizierung solcher Daten ist aufgrund ihrer qualitativen Natur, der hohen Unschärfe und mangelndem Konsensus in Bezug auf die optimale Datenerfassung und die aussagekräftigste Interpretationsmethodik eher kompliziert und das Ergebnis oft umstritten.

Oft wird die Integration von holistischen Faktoren, wie Umwelt-, Sozial- und Unternehmensführung- spezifischen Indikatoren (ESG), in den Investmentprozess als Versuch abgetan, Portfolios „grüner“ und ethisch vertretbarer zu gestalten. Diese Sichtweise ist fundamental falsch – der Grund für eine ESG Analyse ist die gesamtwirtschaftliche und somit auch finanzielle Relevanz für ein Investmentportfolio. ESG verfolgt einen differenzierteren und systematischeren Ansatz als sozial verantwortliches Investieren (SRI), wo ethische und moralische Kriterien zu Ausschlüssen führen, oder „Impact Investing“, wo konkrete soziale oder umweltrelevante Projekte finanziert werden.

Geschichte

Der Begriff ESG wurde erstmals im Jahr 2004 im Rahmen einer Studie der Vereinten Nationen mit dem Titel „Who Cares Wins“ geprägt. Der Bericht war das Ergebnis einer Initiative des ehemaligen UN Generalsekretärs Kofi Annan, als er Anfang 2004 die CEOs von über 50 der einflussreichsten Finanzinstitutionen einlud, einer Initiative beizutreten, die es sich zur Aufgabe gemacht hat, wirtschaftliche Ziele von Unternehmen an den Bedürfnissen der breiteren Gesellschaft auszurichten. Zeitgleich veröffentlichte UNEP/FI den sogenannten „Freshfield Report”, der erörtert, warum ESG Risiken höchst relevant für die akkurate Bewertung von Vermögenswerten sind. Diese Studien formten die Grundlage für die Gründung der „United Nations Principles for Responsible Investment“ (UNPRI) an der New York Stock Exchange im Jahre 2006.

Die Ursprünge des modernen ESG Investierens reichen bis in die 70er Jahre zurück, als Investoren anfingen, Kapital aus Firmen abzuziehen, deren Geschäftspraktiken sich nicht mit ihren eigenen moralischen, religiösen oder politischen Wertvorstellungen vereinbaren liessen. Das Konzept, Firmen aus nichtfinanziellen Überlegungen aus einem Investmentportfolio Rechnung auszuschließen ist seither als sozial verantwortliches Investieren (SRI) bekannt. In den Folgejahren begannen immer mehr Investoren, ESG Faktoren in traditionelle Investmentprozesse zu integrieren – motiviert von der Hypothese, dass ESG Aspekte einen materiellen Einfluss auf finanzielle Risiken und zu erwartende Renditen haben.

Der Charakter des nachhaltigen Investierens hat sich somit bemerkenswert weiterentwickelt: Während nicht-finanzielle Faktoren anfänglich lediglich Verwendung fanden, um Restriktionen bei Investmententscheidungen zu formulieren oder Kapital aus Firmen abzuziehen, haben ESG Kriterien und Daten heute elementaren Einfluss auf die Beurteilung von Bewertung, Risikoexposition und Wertsteigerungspotenzial von Unternehmen.

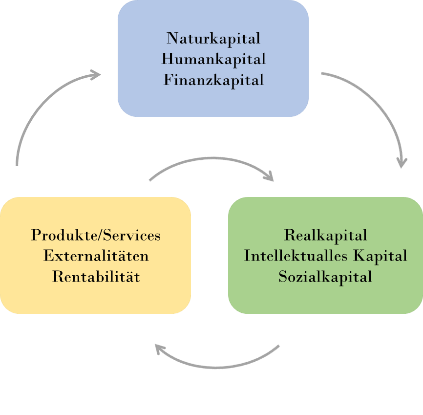

Quelle: Integrated Governance: A New Model of Governance for Sustainability

Rationale

Finanzinformationen reflektieren den bisherigen finanziellen Erfolg eines Unternehmens. Aber wie Haftungsausschlüsse stets betonen, ist „historische Rendite kein Garant für zukünftige Erfolge”. Eben dieser zukünftige Erfolg eines Unternehmens ist eine Funktion aus strategischer Geschäftsplanung und Fähigkeit der Unternehmensführung, diese Strategie erfolgreich umzusetzen. Somit vervollständigt die systematische Integration von holistischen Daten die konventionelle Finanzanalyse um eine weitere Dimension mit vorausblickendem Charakter.

Das Diagramm zum Wertschöpfungsprozess (Darstellung 2) illustriert, dass die Wettbewerbsfähigkeit eines Unternehmens davon abhängt, wie gut es seine Ressourcen und Quellen von Produktivität beschützt und optimiert, um auch zukünftig seine Produkte und Serviceleistungen anzubieten. Wie sich ein Unternehmen gegenüber den diversen Elementen seines Produktivkapitals verhält, auf welche es zur Wertschöpfung angewiesen ist, reflektiert sich unmittelbar in der Richtung und Wirkungen von Externalitäten.

veröffentlicht wurde, werden über 200 wissenschaftliche Quellen, die die wirtschaftlichen Auswirkungen von Nachhaltigkeit untersuchen, zusammengefasst. Die Studie schlussfolgert, dass Firmen mit guter ESG Performance höhere Aktienmarktrenditen (80% der Studien), stärkere operative Geschäftsergebnisse (88% der Studien) und geringere Kapitalkosten (90% der Studien) haben.

Die Harvard Professoren Eccles, Ioannou und Serafeim verglichen in 2014 zwei Teilmengen aus einer sonst quasi identischen Testgruppe von 180 US-amerikanischen Unternehmen – also mit vergleichbarer Marktkapitalisierung, Profitabilität und Wachstumspotential – über einen Zeitraum von 17 Jahren (1993 bis 2010). Die Studie klassifiziert 90 der 180 Unternehmen als „hoch nachhaltig“, weil sich diese bereits vor geraumer Zeit einer Firmenpolitik und konkreten Richtlinien verschrieben hatten, die das Ziel hatten, positiven Wandel in den Bereichen Umwelt und Soziales zu erwirken. Die anderen 90 Unternehmen wurden als „wenig nachhaltig” klassifiziert, weil diese keine solchen Prozessen oder Richtlinien etabliert hatten. Die Wissenschaftler fanden, dass „hoch nachhaltige” Firmen ihre „wenig nachhaltigen” Wettbewerber sowohl in ihrer Aktienmarktperformance, als auch in ihrer Profitabilität und Bilanzstärke deklassierten.

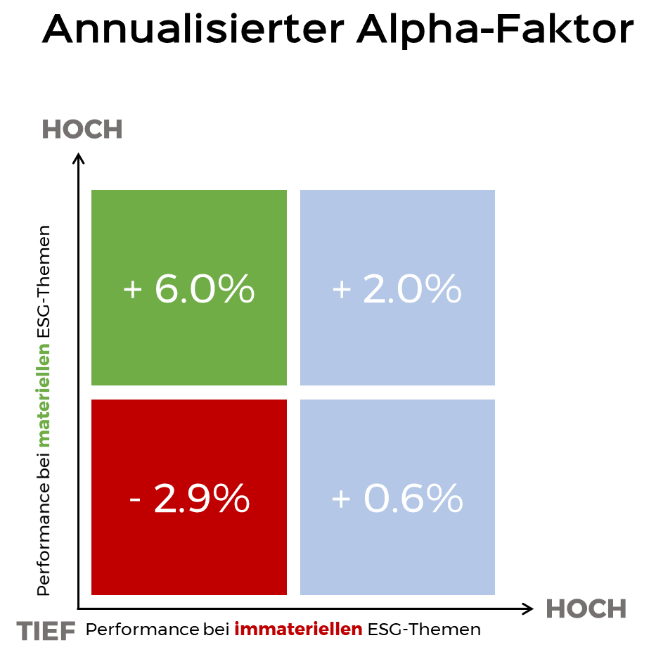

Die akademische Weiterentwicklung dieser Überlegungen resultierte 2016 in der Einsicht, dass

Nachhaltigkeitsbemühungen von Unternehmen sich auf sektorspezifische, wesentliche ESG Thematiken fokussieren müssen, um konkreten finanziellen Nutzen zu haben (Khan et al). In anderen Worten, die Wissenschaftler zeigten, dass Unternehmen, die sich intensiv mit nicht-materiellen Nachhaltigkeitsthemen beschäftigen, ihre Vergleichsgruppe nicht outperformen, aber Unternehmen, die exzellente Bewertungen auf materielle ESG Themen haben, andere Firmen mit hoher Signifikanz übertreffen (siehe Darstellung 1).

Implementierung

Mithilfe von Arabesques proprietärer Technologie, Arabesque S-Ray®, bewerten wir täglich in einem skalierbaren und regelbasierten Prozess die Nachhaltigkeitsperformance von über 7000 Firmen weltweit gemäß über 200 verschiedenen ESG Kriterien. S-Ray® verwendet Methoden des maschinellen Lernens um aus “Big Data” (z.B. Pressemitteilungen, Social Media, unabhängigen Datenbanken, Geschäftsberichten oder NGO-Studien) und traditionellen Datenquellen holistische Informationen zu erheben und zu quantifizieren. Der finale numerische ESG Score ist das Resultat einer sektorspezifischen Analyse, welche widerspiegelt, wie gesund das Unternehmen ist bzw. wie gut es geführt wird. Diese Bewertung wird dann verwendet, um Unternehmen zu identifizieren, die am besten positioniert sind, um Ihre Wettbewerber langfristig finanziell zu übertreffen und gleichzeitig weniger Risikopotential aufweisen.

Bevor das gesamte Investmentuniversum einer umfassenden Fundamentalanalyse unterzogen wird, exkludieren wir Unternehmen mit unzureichenden ESG Scores. Firmen mit stark positivem ESG Momentum dürfen aber trotz ungenügenden ESG Scores im Investmentuniversum bleiben, da sich die stetigen Verbesserungen von ESG Kennzahlen meist erst mit Verzögerung im Aktienkurs niederschlagen und diese Firmen ein geringeres Risikopotenzial haben (Serafeim, 2018).

Durch die systematische Einbindung von Nachhaltigkeitsüberlegungen in unseren Investmentprozess streben wir an, die relative Performance unserer Portfolios zu erhöhen und gleichzeitig Volatilität und Maximalverlust zu reduzieren. Indem wir und andere institutionelle Investoren, die Arabesque S-Ray® Daten verwenden, kein Kapital in Unternehmen allokieren, die ESG Risiken mit Füssen treten, fördern wir Transparenz in der Preisfindung an globalen Aktienmärkten und langfristiges, wertebasiertes Denken in Firmen.

Bibliographie

- Clark, G. G., Feiner A., Viehs, M., From the Stockholder to the Stakeholder: How Sustainability Can Drive Financial Outperformance, 2015 (link)

- Eccles, R. G., Ioannou, I., Serafeim, G., The Impact of Corporate Sustainability on Organizational Processes and Performance, 2014 (link)

- Eccles, R. G., Serafeim, G., Corporate and Integrated Reporting: A Functional Perspective, 2014 (link)

- Goss, A., Corporate Social Responsibility and Financial Distress, 2009 (link)

- Gunnar, F., Busch, T., Bassen, A., ESG and financial performance: aggregated evidence from more than 2000 empirical studies, 2015 (link)

- Khan, M., Serafeim, G., Yoon, A., Corporate Sustainability: First Evidence on Materiality, 2016 (link)

- Lee, D. D., Faff, R. W., Corporate Sustainability Performance and Idiosyncratic Risk: A Global Perspective, 2009 (link)

- Serafeim, G., Karageorgiou, G., Commentary: Active Investing 2.0, Pensions & Investments, 2017 (link)

- Serafeim, G., Public Sentiment and the Price of Corporate Sustainability, 2018 (link)

- Sharfman, M. P., Fernando, C. S., Environmental risk management and the cost of capital, 2008 (link)

- The Global Compact, United Nations. Swiss Federal Department of Foreign Affairs, Who Cares Wins, Connecting Financial Markets to a Changing World, 2004 (link)

- Calvert Investments, Serafeim G., The Role of the Corporation in Society, 2015

- UNEP Finance Initiative, A Legal Framework for the Integration of Environmental, Social, and Governance Issues into Institutional Investment, 2005 (link)

- UNEP Finance Initiative, Asset Management Working Group and KKS Advisors, Integrated Governance: A New Model of Governance for Sustainability, 2014 (link)