INSIGHTS Research

Die Verbreitung von Nachhaltigkeitsdaten ist mit (nicht unerheblichen) Kosten für die Datenersteller (in der Regel die berichtenden Unternehmen selbst), Investoren, NGOs, Hochschulen und andere Stakeholder wie Regulierungsbehörden und politische Entscheidungsträger verbunden. In Anbetracht der relativ jungen und undurchsichtigen Natur der Nachhaltigkeitsberichterstattung ist es nicht überraschend, dass die Erhebung, Systematisierung und Analyse von Umwelt-, Sozial- und Governance-Daten (ESG) mit erheblichem Zeit- und Finanzaufwand verbunden sind.

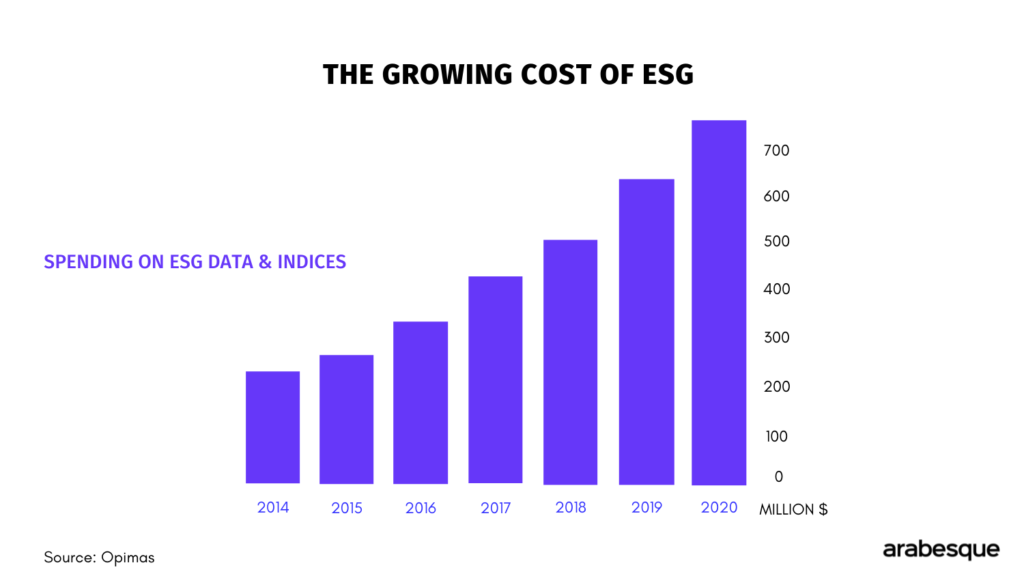

Da die Ausgaben für ESG-Daten weiterhin mit einer jährlichen Rate von 20 % steigen, werden sie bis Ende 2021 voraussichtlich 1 Mrd. USD erreichen [1]. Dies wiederum hat etablierten Unternehmen und Marktteilnehmern Arbitragemöglichkeiten eröffnet, die von der begrenzten Transparenz und den hohen Eintrittsbarrieren im Zusammenhang mit der Bereitstellung von ESG-Daten profitieren wollen.

Da die Abhängigkeit von ESG-Daten zunimmt, ergeben sich erhebliche Möglichkeiten, die Kosten für den Zugriff auf ESG-Daten zu senken – sowohl für die berichtenden Unternehmen als auch für die Endnutzer der Daten. Angesichts der zunehmenden Aufmerksamkeit würde eine weitere Integration von Nachhaltigkeitskennzahlen in die Finanzmärkte der Qualität und der Wirkung von Nachhaltigkeitsinformationen zugute kommen. Dieser Blog befasst sich mit der Idee von ESG-Daten als frei zugängliche Informationen [2].

Die Verwendung und Meldung von ESG-Daten ist (vorerst) eine kostspielige Angelegenheit

In einer von der Europäischen Kommission durchgeführten Studie über die voraussichtlichen Kosten für die Einhaltung der neuen EU-Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) erwarten die politischen Entscheidungsträger, dass sich die jährlichen Kosten für die Berichterstattung der 49 000 europäischen Unternehmen, die in den Anwendungsbereich der Richtlinie fallen, auf nicht weniger als 3,6 Mrd. EUR belaufen werden. Dabei sollen 1,2 Mrd. EUR auf einmalige Umsetzungskosten entfallen.

Diese steigenden Daten- und Compliance-Ausgaben werden kleinere Unternehmen unverhältnismäßig stark treffen, die nicht so gut mit hochentwickelten Corporate Social Responsibility (CSR)- oder Nachhaltigkeitsabteilungen ausgestattet sind wie ihre großen Konkurrenten.

Auf der anderen Seite wird die Nutzung von ESG-Daten immer ressourcenintensiver, da ESG immer relevanter wird und immer mehr Unternehmen und andere Marktteilnehmer ihre Daten offenlegen. Die Notwendigkeit, ESG zu berücksichtigen, hat sich in den letzten Jahren sowohl für berichtende Unternehmen als auch für die Endnutzer verstärkt: ESG hält wirklich Einzug in den Mainstream. Dennoch sind die Kosten für den Zugriff auf ESG-Daten nicht so schnell gesunken, wie die Nachfrage nach ESG-Daten gestiegen ist.

Offenlegung von ESG-Daten

Was wäre, wenn ESG-Daten zu einem öffentlichen Gut würden? Leichter zugängliche ESG-Daten können den Bedürfnissen der Marktteilnehmer nach besser informierten und nachhaltigkeitsorientierten Anlageentscheidungen gerecht werden. Gleichzeitig können ESG-Informationen als allgemein verfügbares, öffentliches Gut Einzelpersonen und Verbraucher dienen, die richtigen Entscheidungen hinsichtlich der Produkte und Dienstleistungen zu treffen, die sie täglich kaufen und in die sie investieren.

Natürlich ist nicht jeder daran interessiert (oder in der Lage), Nachhaltigkeitsinformationen für seine Investitionen oder Einkäufe zu verfolgen. Aber wie bei den Standard-Finanzinformationen börsennotierter Unternehmen macht auch hier der einfache Zugriff auf standardisierte Unternehmensdaten einen großen Unterschied. Zeitungen und andere Medien erleichtern die Informationseffizienz auf den Finanzmärkten und in der Wirtschaft auch deshalb, weildie Finanzdaten börsennotierter Unternehmen als öffentliches Gut gelten.

In der Praxis können richtige Technologie und effizienzsteigernde Tools die Grenzkosten für standardisierte ESG-Datenberichte und -zugriffe senken. Es ist zwar unwahrscheinlich, dass ein solcher Übergang über Nacht erfolgen kann, aber die Möglichkeit für Stakeholder, ihre Offenlegung zur Nachhaltigkeit zu rationalisieren, die Berichterstattung zu zentralisieren und für einen standardisierten Datenzugriff zu optimieren, kann zu erheblichen Skaleneffekten führen. Kapazitätsaufbau und Technologie werden das Herzstück einer besser funktionierenden Nachhaltigkeitsdatenlandschaft sein, die auch die Bedenken hinsichtlich „Greenwashing“ und falscher Darstellung der Nachhaltigkeitsleistung eines Unternehmens ausräumt.

Nachhaltigkeitsinformationen könnten unter die Bezeichnung „digitales globales Gemeingut“ fallen. Das bedeutet, dass diese Art von Daten für die Verwirklichung unserer globalen Agenda für nachhaltige Entwicklung so wichtig ist, dass sie der Öffentlichkeit und der beitragenden Gemeinschaft kostenlos zur Verfügung gestellt und zugänglich gemacht werden sollten, ähnlich dem Konzept des Cyberspace, der für alle verfügbar und nutzbar ist. Denken Sie an Wikipedia, aber für ESG-Daten.

In den Worten von Mayo Fuster Morell sind digitale globale Gemeingüter tendenziell „nicht-exklusiv, d. h. sie sind (im Allgemeinen frei) für Dritte verfügbar. Sie sind also eher auf die Nutzung und Wiederverwendung als auf den Austausch als Ware ausgerichtet. Außerdem kann die Gemeinschaft der Menschen, die sie aufbauen, in die Steuerung ihrer Interaktionsprozesse und ihrer gemeinsamen Ressourcen eingreifen“. [3]

Darüber hinaus hat die Europäische Kommission im Oktober 2020 ihre neue Open-Source-Software-Strategie 2020-2023 verabschiedet. Das Hauptziel der Strategie ist die Möglichkeit, eine europaweite digitale Souveränität zu erreichen. Sie soll Europa ermöglichen, seine digitale Autonomie zu bewahren und Innovation, Kreativität und bahnbrechende technologische Fortschritte vorantreiben.

Die Vorteile von öffentlich zugänglichen Nachhaltigkeitsdaten

Können wir Nachhaltigkeitsdaten als ein digitales globales Gemeingut betrachten? Um die Anzahl der Standpunkte und Auswirkungen zu berücksichtigen, spricht vieles dafür, dass der grundlegende Zugang zu ESG-Daten und -Berichten für alle besser möglich sein sollte, von den größten börsennotierten Unternehmen der Welt bis hin zu den kleinsten Familienbetrieben. Ein solches Maß an Transparenz, Informations- und Offenlegungsfreiheit würde wiederum einen effizienteren Kapitalfluss in Unternehmen ermöglichen, die die Kriterien für nachhaltiges Investieren wirklich erfüllen.

ESG-Daten haben ihre Grenzen, und Greenwashing ist ein echtes Problem. Einige Nachhaltigkeitsbemühungen fallen unter das Dach des Marketings, um Verbraucher und Investoren zu beschwichtigen, die bereit und in der Lage sind, für ein ESG-„Label“ zu zahlen. Detaillierte und maßgeschneiderte ESG-Analysen können sehr komplex werden. Die Kenntnis von ESG-Daten kann nicht unter allen Umständen kostenlos sein, aber die Senkung der Hürden für die Berichterstattung und den Zugang zu ESG-Informationen würde zu unserem gemeinsamen Verständnis dafür beitragen, wie sich Nachhaltigkeitsthemen auf unsere Volkswirtschaften und langfristige Investitionsentscheidungen auswirken können. Eine bessere Feedbackschleife zwischen den Anbietern von Nachhaltigkeitsdaten (oder den berichterstattenden Stellen) und Endnutzern würde dazu beitragen, einige der dringendsten Herausforderungen bei der Integration von ESG-Daten zu bewältigen. Es ist ein fortlaufender Prozess der Informationsbeschaffung, Korrektur und Aktualisierung. Technologiegestützte Transparenz kann die Organisationen hervorheben, die ESG tatsächlich ernst nehmen – und sie zum Vorbild für andere machen.

[1] How to Combat Greenwashing? Find the Right Data Partner

[2] Diese Zahlen gelten zusätzlich zu den Offenlegungskosten im Zusammenhang mit der EU-Taxonomie in Höhe von 1,2 – 3,7 Mrd. EUR an einmaligen Kosten sowie 600 – 1.500 Mio. EUR an wiederkehrenden Kosten pro Jahr. Vorschlag für eine RICHTLINIE DES EUROPÄISCHEN PARLAMENTS UND DES RATES zur Änderung der Richtlinie 2013/34/EU, der Richtlinie 2004/109/EG, der Richtlinie 2006/43/EG und der Verordnung (EU) Nr. 537/2014 in Bezug auf die Nachhaltigkeitsberichterstattung von Unternehmen.

[3] Fuster Morell, M. (2010, S. 5). Dissertation: Governance von Online-Schöpfungsgemeinschaften: Bereitstellung einer Infrastruktur für den Aufbau digitaler Allmenden.