Befürworter der risikobasierten These vertreten die Ansicht, dass die zusätzliche Rendite als Prämie für das Tragen von zusätzlichen Anlagerisiken gesehen werden kann

INSIGHTS Research

Beweise für die verhaltensgestützte These gehen bis auf De Bondt und Thalers Abhandlung ‘Does the Stock Market Overreact?’ im Jahre 1985 zurück.

Menschliches Verhalten als Ursache

Eine Rendite höher als der risikolose Zins wird in der Finanzmarktforschung als Prämie betitelt. Zwei unterschiedliche Denkschulen stellen dabei verschiedene Erklärungen für diesen Mehrertrag zur Verfügung: Die risikobasierte These und das verhaltensgestützte Theorem.

Befürworter der risikobasierten These vertreten die Ansicht, dass die zusätzliche Rendite als Prämie für das Tragen von zusätzlichen Anlagerisiken gesehen werden kann. Der Investor muss ein höheres Risiko eingehen um eine höhere Rendite zu ernten – oder sich mit weniger zufrieden geben. Der verhaltensbasierte Ansatz steht dem gegenüber und postuliert, dass Rendite durch das Ausschöpfen von kurzfristigen Marktineffizienzen generiert werden kann.

Beweise für die verhaltensgestützte These gehen bis auf De Bondt und Thalers Abhandlung ‘Does the Stock Market Overreact?’ im Jahre 1985 zurück. Diese zeigt klar, dass Investoren “neue” marktempfindliche Information in ihrer Wichtigkeit überbewerten und „veraltete“ aber hochrelevante Information gleichzeitig untergewichten, was letztendlich in einer heftigen Überreaktion der Aktienkurse bei Medienmitteilungen resultiert – bevor sich diese dann mittelfristig wieder legen und den wahrhaftigen Kurs widerspiegeln.

De Bondt und Thalers Fazit führte zu einem merkbaren Anstieg in der Popularität von quantitativen Investmentstrategien, die einerseits das Ziel hatten, diese emotionale Einflussnahme zu unterbinden, oder andererseits die dadurch erzeugten Ineffizienzen systematisch auszunutzen, um solide Gewinne zu erzielen.

[1]Carharts Vier-Faktoren-Momentum-Modell ist eine um den „WML“-Faktor („Winners-Minus-Losers“) erweiterte Version des Fama-French Drei-Faktoren-Modells.

Die Geschichte der Momentumprämie

Momentumbasiertes Investieren nutzt die Trägheit von kürzlich stark im Preis gestiegenen Wertpapieren aus, um Überrenditen zu generieren. Eine Momentumstrategie beruht auf dem Prinzip, dass bisherige “Gewinner”-Aktien gekauft und bisherige „Verlierer“-Aktien verkauft werden. Aufgrund der hohen statistischen Signifikanz dieser Risikoprämie sind solche Strategien vor allem für aufgeklärte und disziplinierte Investoren höchst attraktiv.

Die Momentumprämie wurde im Jahre 1993 von Jegadeesh und Titman entdeckt. In ihrer Studie zeigten sie anhand von US-Aktienmarktdaten, dass die „Gewinner“-Aktien die „Verlierer“-Aktien im Schnitt um 1.49% pro Monat schlagen. Im Jahre 1997 erweiterte Carhart das Fama-French Drei-Faktoren-Modell um einen „Winners-Minus-Losers“-Faktor, wodurch sich Variationen in Portfoliorenditen noch präziser erklären lassen[1].

Bereinigt um Attributionen anderer Variablen (z.B. Marktzyklen, Unternehmensgrösse, relativer Preis), belief sich die durchschnittliche Momentumprämie für die Jahre 1927 – 2011 auf dem US-Aktienmarkt laut Carhart auf 1.75% p.a.

De Bondt und Thalers Fazit führte zu einem merkbaren Anstieg in der Popularität von quantitativen Investmentstrategien, die einerseits das Ziel hatten, diese emotionale Einflussnahme zu unterbinden, oder andererseits die dadurch erzeugten Ineffizienzen systematisch auszunutzen, um solide Gewinne zu erzielen.

Die Geschichte der Momentumprämie

Momentumbasiertes Investieren nutzt die Trägheit von kürzlich stark im Preis gestiegenen Wertpapieren aus, um Überrenditen zu generieren. Eine Momentumstrategie beruht auf dem Prinzip, dass bisherige “Gewinner”-Aktien gekauft und bisherige „Verlierer“-Aktien verkauft werden. Aufgrund der hohen statistischen Signifikanz dieser Risikoprämie sind solche Strategien vor allem für aufgeklärte und disziplinierte Investoren höchst attraktiv.

Die Momentumprämie wurde im Jahre 1993 von Jegadeesh und Titman entdeckt. In ihrer Studie zeigten sie anhand von US-Aktienmarktdaten, dass die „Gewinner“-Aktien die „Verlierer“-Aktien im Schnitt um 1.49% pro Monat schlagen. Im Jahre 1997 erweiterte Carhart das Fama-French Drei-Faktoren-Modell um einen „Winners-Minus-Losers“-Faktor, wodurch sich Variationen in Portfoliorenditen noch präziser erklären lassen[1].

Bereinigt um Attributionen anderer Variablen (z.B. Marktzyklen, Unternehmensgrösse, relativer Preis), belief sich die durchschnittliche Momentumprämie für die Jahre 1927 – 2011 auf dem US-Aktienmarkt laut Carhart auf 1.75% p.a.

Momentum kann in zwei Kategorien untergeteilt werden: Querschnitts-Momentum und Zeitreihen-Momentum. Ersteres beschreibt ein Momentum, das die relative Performance einer Aktie gegenüber einer angemessenen Vergleichsgruppe misst, während Letzteres die Trägheit des absoluten Preistrends der Aktien beschreibt. Trotz der unterschiedlichen Ansätze ist das zugrundeliegende Phänomen das gleiche, weshalb wir uns auf beide Kategorien schlichtweg nur mit dem Begriff „Momentum“ beziehen.

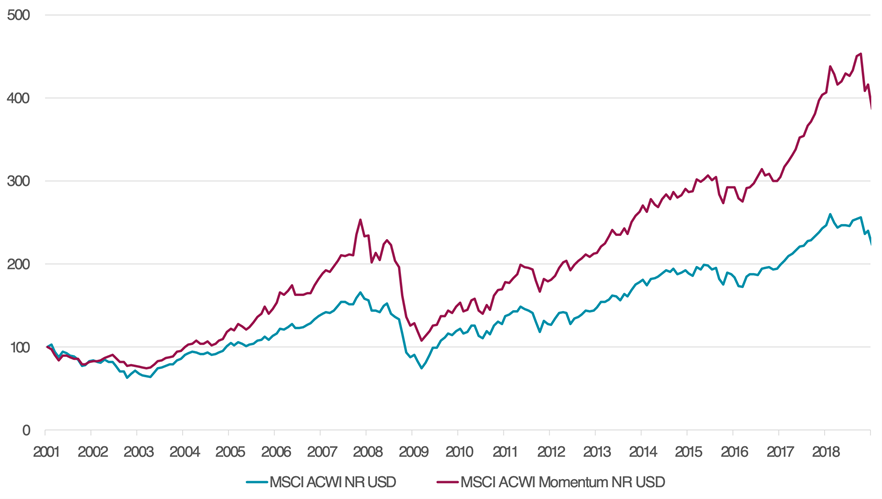

Evidenz

Die Anlageklasse Momentum hat historisch den breiten Markt deutlich übertroffen. Ein Beispiel für dieses Phänomen ist die relative Performance des MSCI ACWI Momentum Index im Vergleich zum Mutterindex MSCI ACWI. Durch die Auswahl der 20% momentumstärksten Aktien im Mutterindex MSCI ACWI wäre für die Jahre 2001 – 2018 eine Überrendite von +3.16% p.a. erreicht worden. Die Darstellung zeigt die kumulierte Rendite der beiden Indizes seit Januar 2001.

Eine weitere, attraktive Eigenschaft der historischen Renditeentwicklung der Assetklasse Momentum ist die niedrige Korrelation mit anderen Anlageklassen. Ein starkes Beispiel dafür ist die niedrige Value-Momentum-Korrelation von -0.49, die Asness et Al. in ihrer Studie „Value and Momentum Everywhere“[1] darstellen. Das legt nahe, dass Momentum als zusätzlicher Baustein in jedem Anlagekonzept einen Platz haben sollte.

Es wäre dennoch naiv zu denken, dass die Momentumprämie ein Free Lunch sei. Wie jede andere Anlageklasse hat auch Momentum seine Risiken.

Momentumstrategien benötigen anhaltende Preistrends. In Zeiten rascher Marktumschwünge und hoher Volatilität leiden die Investoren in solchen Investmentstrategien besonders. Zuletzt konnte das gut in Q4/18 und Q1/19 beobachtet werden, als vor allem Momentuminvestoren mit Technologiefokus heftig von den drastischen Kurskorrekturen vieler Technologieaktien überrascht wurden.

Die jüngsten Aufreger an den Kapitalmärkten haben manche Investoren dazu bewegt, ihre Allokationen in momentumstarken Aktien auf den Prüfstand zu stellen. Carharts Forschungsergebnisse mahnen zu Besonnenheit und erinnern daran, dass alle Risikoprämien kurzfristig per definitionem gelegentlich negativ sein müssen, aber über längere Zeiträume satte Überschussrenditen liefern. Deshalb vergewissert sich ein aufgeklärter Investor stets, dass seine Investmentvehikel sich wie erwartet verhalten und hält diszipliniert an seiner Investment-Philosophie und Asset Allokation fest. Barroso und Santa Clara wiesen 2014 in ihrer Studie nach, dass der Momentum Faktor, trotz des hohen Absturzrisikos, eine robuste Rendite über einen vollständigen Marktzyklus liefert und risikobereinigt sowohl “Value“ als auch “Size” schlägt. Derselbe Forschungsartikel fand, dass Strategien, die das hohe

Absturzrisiko des Momentums durch Risiko Management Mechanismen erfolgreich minimieren konnten, noch höhere Prämien erzielten.

Praxis

Die signifikante Performance und niedrige Korrelation mit anderen Risikoprämien macht die Anlageklasse Momentum zu einem attraktiven Kernbestandteil für ein evidenzbasiertes Investmentportfolio.

Die eigentliche Herausforderung ist die Übersetzung einer Momentumstrategie in die Praxis: Die hohen Implementierungskosten aufgrund des häufigen Portfolioumschlags können leicht die gesamte Risikoprämie auffressen.

Dies ist der Zeitpunkt, in dem ein regelbasierter und disziplinierter Investmentprozess mit voll-integriertem Wertpapierhandel essentiell ist. Nur ein holistischer und iterativer Ansatz, der genügend Freiraum für die Optimierung der Handelskosten schafft, kann kontinuierlich und zuverlässig die Momentumprämie ernten.

Fazit

Eine Fülle von akademischen Forschungsarbeiten und empirischen Daten aus verschiedensten Märkten, Sektoren und Zeiträumen belegen eindeutig, dass die Anlageklasse Momentum sowohl eine anhaltend positive Rendite über vollständige Marktzyklen als auch eine niedrige Korrelation mit anderen Risikoprämien aufweist.

Daher ist es unstrittig, dass eine Investmentstrategie, die systematisch die Momentumsprämien globaler Aktien abschöpfen kann, nicht nur aus Sicht der zu erwartenden Rendite, sondern vor allem auch aus Überlegungen der strategischen Asset Allokation ein wertvolles Instrument für aufgeklärte Investoren aller Couleur ist.

Bibliographie

- W. De Bondt, R. Thaler, Does the Stock Market Overreact?, 1985

- D. Kahneman, P. Solvic, A. Tversky, Judgement under uncertainty: Heuristics and biases, 1982

- N. Jegadeesh, S. Titman, Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency, 1993

- M. Carhart, On Persistence in Mutual Fund Performance, 1997

- C. Asness, T. Moskowitz, A. Heje Pedersen, Value and Momentum Everywhere, 2013

- P. Barroso, P. Santa-Clara, Momentum has its moments, 2014